☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

COSTO_DE_OPORTUNIDAD

Mi negocio

COSTOS PARA LA TOMA DE DECISIONES

Punto de Equilibrio - IMPULSA Puebla Tlaxcala

Presentación PowerPoint - IAP

BIENVENIDOS - U-ERRE - Universidad Regiomontana

Como Manejar Tus Finanzas

Acuerdo Orange

Diapositiva 1

PROGRAMA DE EMPLEO PARA LAS NUEVAS …

Diapositiva 1

decisiones estrategicas sobre los canales de

Costos Variables - Ramos UTFSM - Universidad Técnica Federico

BIENES DE USO - Facultad de Ciencias Económicas

Conceptos, clasificaciones y comportamiento de los costos

COSTOS Y PRECIOS EN EL COMERCIO INTERNACIONAL

Diapositiva 1 - Ing. Danmelys Perozo

DESARROLLO DE PROYECTO DE NEGOCIOS

Punto de Equilibrio

Diapositiva 1

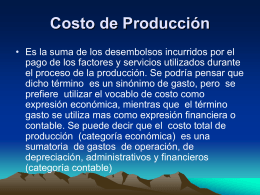

Costo de Producción

¿Qué debemos medir?

Diapositiva 1