☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Descargar

NIC 13 - ale-luperareto

VENTAS NETAS ANUALES

Fundamentos de Administración y Análisis

Mercado de valores en Costa Rica

Operación en Segundo Piso

fedeganorte - Senado de la República

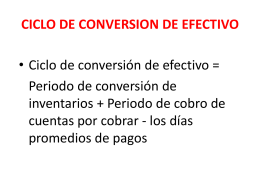

CICLO DE CONVERSION DE EFECTIVO

Plan de operaciones - Marcelo A. Delfino

PLAZA: ACTIVIDADES QUE PONEN PRODUCTOS A DISPOSICIÓN

Margen de contribución

ADMINISTRACIÓN FINANCIERA A CORTO PLAZO MTRA. MA. DEL

Descargar Informe []

2. Gestión de Efectivo

CHAPTER 12 Capital Structure and Leverage

Presentación de PowerPoint

![Descargar Informe []](http://s1.slideshowes.com/store/data/000014261_1-8757ec40b283937a9bc11dc37a390441-260x520.png)