☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CHAPTER 12 Capital Structure and Leverage

Presentación de PowerPoint

NIC 13 - ale-luperareto

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Fundamentos de Administración y Análisis

kimberly-clark-de-meexico-badillo-fuentes-juan-jose

ADMINISTRACIÓN FINANCIERA A CORTO PLAZO MTRA. MA. DEL

ENFOQUE DEL PACIENTE CON PANCITOPENIA

Descargue aqui la presentación

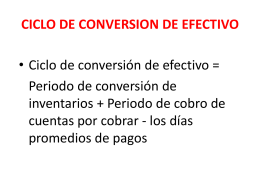

CICLO DE CONVERSION DE EFECTIVO

Descargar

ANALFE Estrechando Lazos

El Poder Ejecutivo