☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

NIC 13 - ale-luperareto

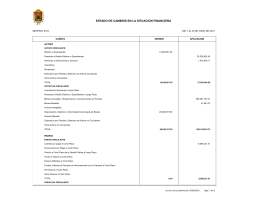

estado de cambios en la situacion financiera

Administración del capital de Trabajo

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

kimberly-clark-de-meexico-badillo-fuentes-juan-jose

Diapositiva 1 - Cursos Online Roberto

Presentación de PowerPoint

1B-6 - club virtual

Pasivos a Largo Plazo

La Valoración de una empresa

PASIVOS CORRIENTES

ADMINISTRACIÓN FINANCIERA A CORTO PLAZO MTRA. MA. DEL

Descargar

CHAPTER 12 Capital Structure and Leverage

2.- EL ESTADO DE RESULTADOS

Diapositiva 1

Pasivos a corto plazo (circulantes)

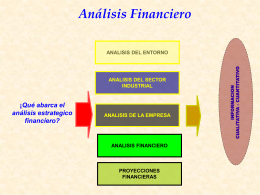

Análisis Financiero