☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Sistema de Detracciones del IGV

Diapositiva 1 - ::.. CAL ACADEMICA

CARTA N.° 159 -2013-SUNAT/200000 Lima, 08 de noviembre de

Codigo Tributario Reforma 2012

CONFIGURACION DEL REGIMEN TRIBUTARIO VIGENTE …

REGLAMENTO DE COMPROBANTES DE PAGO

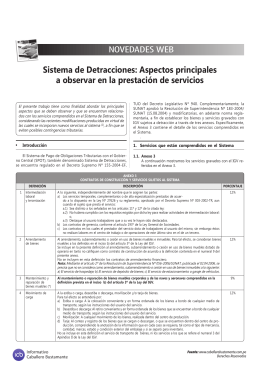

Sistema de Detracciones - Informativo Caballero Bustamante

PRINCIPALES MODIFICACIONES TRIBUTARIAS

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

Diapositiva 1

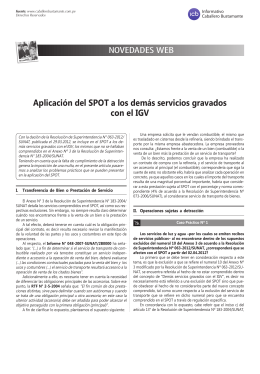

Ver Informe Completo - Informativo Caballero Bustamante

AGENTES ECONOMICOS Y US CLASIFICACION

IMPUESTO GENERAL A LAS VENTAS

Diapositiva 1 - lucciolatrajtman

IMPUESTO GENERAL A LAS VENTAS

Declaración y Deducción de la Percepción a cargo del Cliente

IMPUESTO GENERAL A LAS VENTAS

Presentación de PowerPoint

capítulo 9 y 10 No me hagas pensar

CONCEPTOS BASICOS.

Crédito Fiscal del IGV

Seminario de Tributacion