☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El estado de flujos de efectivo

ESTADO DE FLUJO DEL EFECTIVO DE ACUERDO A LA …

Elaborar planes de contingencia teniendo en cuenta la evaluación

ESTADO DE FLUJO DE FONDOS

El negocio invisible de la salud: acumulación de

Estados de Flujos de Efectivo

PLANIFICACIÓN Y PRONOSTICO FINANCIERO

ESQUICIO Nº2 Rastreo de tierras disponibles y formas

Prese230115160319930 - Ministerio de Sanidad, Servicios

COMPETENCIA 2103010020

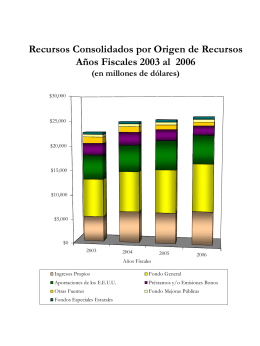

Gráficas documento aprobado 2003

CONCEPTOS BÁSICOS CONTABLES

ENFOQUE SISTÉMICO DE LA ADMINISTRACIÓN

Definicion de Requerimientos

Estados de Flujos de Efectivo-Nic 7

Presentación de PowerPoint - Superintendencia de Sociedades

File

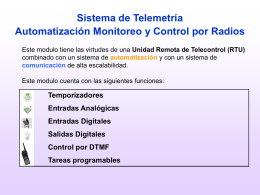

Entradas Analógicas

Proceso de Negocio

Evaluación Económica

Caso de Negocio (Ejemplo)

PAGOS ANTICIPADOS

CUENTAS POR COBRAR