☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Deportes

CUENTAS POR COBRAR

CAPITULO 2 CUENTAS POR COBRAR - bertha

Presentación de PowerPoint

gestión de la calidad en la extensión universitaria

cuentas por cobrar

PAGOS ANTICIPADOS

descargar

Interes simple - Msc. Ariel Linarte

Plan de acción (454 KB )

XI Asamblea General Extraordinaria

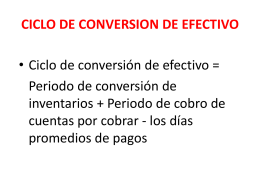

CICLO DE CONVERSION DE EFECTIVO

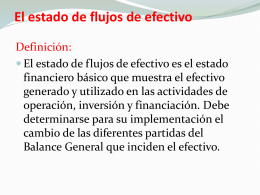

El estado de flujos de efectivo