☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

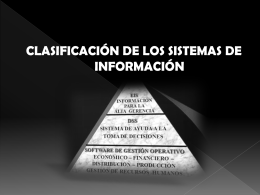

Estados de Flujos de Efectivo

Slide 1

Diapositiva 1 - Colegio Reims

Estados de Flujos de Efectivo-Nic 7

CONTROL INTERNO : EFECTIVO

Los flujos de efectivo

Flujos de efectivo

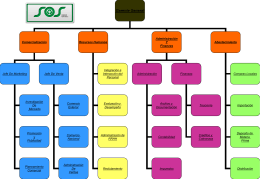

Organigrama S.O.S S.r.l

gestor de Cobros por Teléfono y Reclamación de Impagados

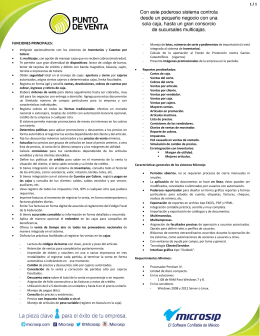

Folleto Punto de Venta Microsip

Diapositiva 1

Plan de Marketing Coastal Vacations

CREDITO Y COBRANZAS

NIC 7 Flujos de Efectivo - Colegio de Contadores Públicos de Costa

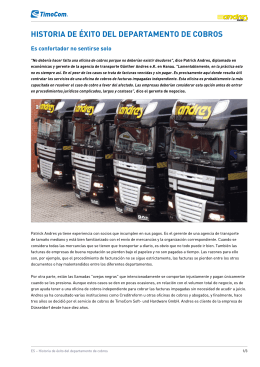

HISTORIA DE ÉXITO DEL DEPARTAMENTO DE COBROS

Economía ambiental y gobernabilidad del agua

CONCEPTOS BÁSICOS CONTABLES

El estado de flujos de efectivo

Seré Yo Una Prueba de Sentencia Para Cobros?

Diapositiva 1

Presentacion 3_Sección 7 - seminariodecontabilidad.ues

Auditoria forense_auditoras y consultoras06

Unidad 7 Cobros y pagos al contado