☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Evaluación Económica

Elaborar planes de contingencia teniendo en cuenta la evaluación

El negocio invisible de la salud: acumulación de

COMPETENCIA 2103010020

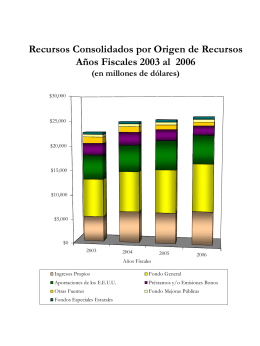

Gráficas documento aprobado 2003

Business Continuity and Recovery Project

Definicion de Requerimientos

Caso de Negocio (Ejemplo)

p_03_1 enfoque por procesos

hoja de trabajo, balance general y estado de resultados.

El estado de flujos de efectivo

Presentación de PowerPoint - Superintendencia de Sociedades

estrategia nº1

12 pilares de la venta

metodología para minimizar el coste fiscal de los directivos aula de

Estado de Flujo Efectivo

PRUEBAS DE SOFTWARE