☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

“Principales lineamientos de gobierno corporativo de las

Presentación de PowerPoint

el enfoque de supervisión por riesgos

Antecedentes del gobierno corporativo en el Mercado de

La importancia de gobernar bien” - BBVA Gobierno

Diapositiva 1

Gobierno Corporativo

CLAROadjunto - Seguros Bolivar Institucional

Diapositiva 1 - SVS - Superintendencia de Valores y Seguros

GOBIERNO CORPORATIVO: Una decisión para generar CONFIANZA

BANCO INTERAMERICANO DE DESARROLLO

Diapositiva 1 - SEGUROS BOLIVAR

PRESENTACION CLARO 2015 - Seguros Bolivar Institucional

Modelo Estándar de Control Interno para Instituciones Públicas

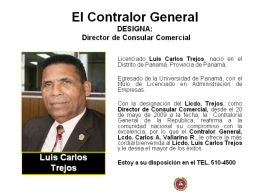

El Contralor General DESIGNA: Director de Consular Comercial

¿De dónde eres?

Informe Tribunal de Honor

DERECHOS DEL NIÑO HOSPITALIZADO

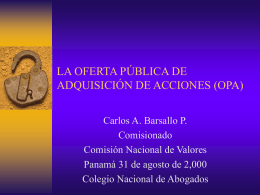

La Oferta Pública de Adquisición de Acciones - OPA

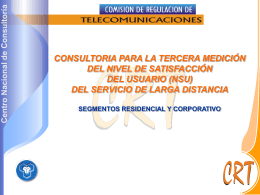

Larga Distancia

Presentación

Asimetrías Contables