☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

La Oferta Pública de Adquisición de Acciones - OPA

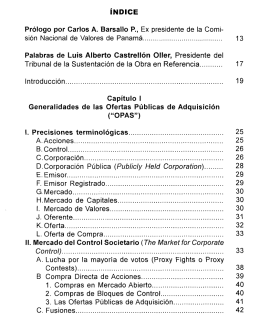

ÍNDICE Prólogo por Carlos A. Barsallo P., Ex presidente de la

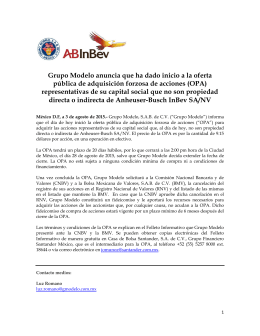

Grupo Modelo anuncia que ha dado inicio a la oferta pública de

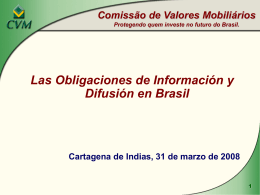

Las obligaciones de información y difusión en Brasil

Las opas. Qué son y cómo actuar

Comisión Nacional de Valores - Superintendencia del Mercado de

Teorías de Comercio Internacional

OPG-OPA

Comunicación para la Paz JPIC español

LA SOCIEDAD POR ACCIONES (Spa)

Comisión Nacional de Valores - Superintendencia del Mercado de

Organizacion Manantiales

Valoración de empresas

“Principales lineamientos de gobierno corporativo de las

Presentación IRSE 2009, ppt

El Contralor General DESIGNA: Director de Consular Comercial

¿De dónde eres?

Transparencia de los estados financieros