☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

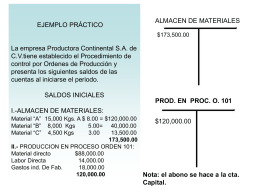

el sistema de costeo por órdenes de fabricación

Objetivos de la Política Fiscal

21a.-ConcBas Costos

CIF RENUEVA TUS COSAS

PRACTICA ADUANERA - Programa Nacional de Educacion …

tema 3 - sistemas de información, organización y procesos de negocio

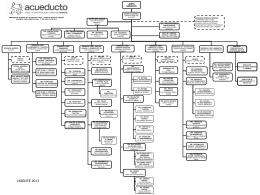

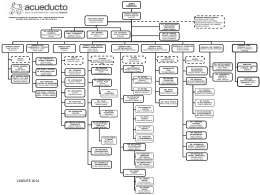

Diapositiva 1 - Acueducto de Bogotá

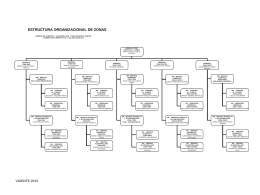

Estructura Organizacional

Telegrama

Proceso

Costos de calidad

Ejemplo - (DISA) IV Lima Este

Diapositiva 1 - Acueducto de Bogotá

PROD. EN PROC. O. 101

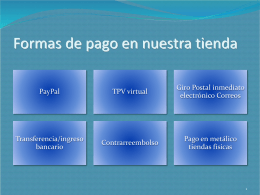

¡La manera más cómoda, confiable, rápida y divertida de comprar!

Estilos de Interacción

3 clasificacion de costos

Ing. Alim. Elizabeth Lezcano

ppt tiendas virtuales III

3-6

COMO PASAR EL EXAMEN CISCO 640-802

Transparencias(apartado 4)

2 Fases del acabado