☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PROD. EN PROC. O. 101

Sin título de diapositiva

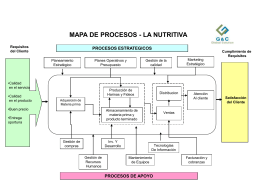

Proceso Productivo - Cámara Nacional de Comercio y

(Nombre de la mesa)

materia prima - WordPress.com

Tema 7: La industria

La Alimentación Correcta

Contenido

Planificación de la producción

CADENA DE SUMINISTROS

Estrategias de Competitividad y T&SI

Presentación de PowerPoint

Diapositiva 1 - Museo de Artes Decorativas

Diapositiva 1

inauguracion dia miercoles 17 de septiembre 2014

Cargar y descargar los objeto 2

GESTION DE ALMACENES

indicadores adquisicion de materia prima

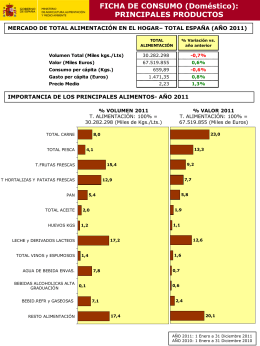

Fichas de los Principales Productos de Consumo en el Hogar 2011

Tema 6-Termoquímica - Fundamentos de Termodinámica

REG.COMPLETO 2007

Estadistica Leon Mexico

PEDIDOS