☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Objetivos de la Política Fiscal

Diapositiva 1

Diapositiva 1

IMPUESTO GENERAL A LAS VENTAS

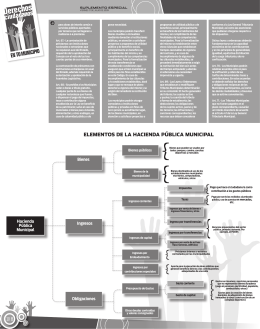

ElEmEntos dE la HaciEnda Pública municiPal

El Estado y el Tributo

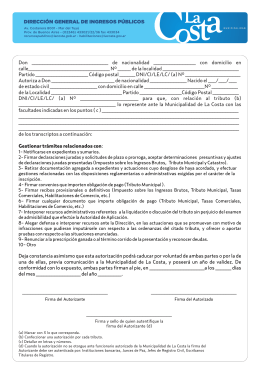

Descarga de Autorizacion

concientizacion

Circulo virtuoso tributacion

Diapositiva 1

Diapositiva 1 - CIF

Los límites constitucionales al poder tributario

sunat-infraccion tributaria

Multas tributarias Infracción relacionada con la obligación de

EECC RENTA

Legislación Mercantil y Fiscal

2.2. Factores del entorno macroeconómico

Clasificación Internacional del Funcionamiento de

LA LEY 843 Y LOS IMPUESTOS VIGENTES

21a.-ConcBas Costos

SISTEMA ARANCELARIO - Ingeniería comercial uss

Diapositiva 1

UNIDAD V OBLIGACION TRIBUTARIA