☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

a) saldos iniciales del capital contable

¿ Para qué sirven las matemáticas ? - motivar

resentacion partida doble

Estructura de la Contabilidad - Facultad de Ciencias Económicas

contabilidad electronica

File - Direccion General

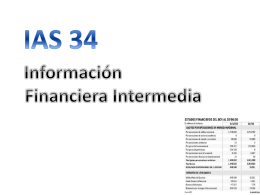

Periodo intermedio

SISTEMAS DE INFORMACIÓN CONTABLE 2a

Ley General de Contabilidad Gubernamental

El análisis financiero - solidarismoaspras.com

GRUPO MODELO

Diapositiva 1 - Consejo Mexicano de Normas de Información

T4-VIRIDIANA-CUADRAS

Estado de utilidad integral