☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1 - Superintendencia de Valores y Seguros

Presentación - Programa Bombero Sano

Estado de Flujo Efectivo

Mi ciudad y yo - brendapreescolar

Acciones 20 Febrero al 27 de Febrero 2015

Acciones 13 Febrero al 19 de Febrero 2015

Instructor Líder: Capitán Javier Velasco Espinoza

Discurso_Presidente_Oscar_Arias

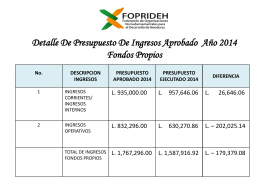

DETALLE DE PRESUPUESTO DE INGRESOS APROBADO AÑO

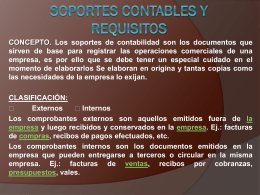

SOPORTES CONTABLES Y REQUISITOS

Administración de Efectivo

Diapositiva 1

Interés compuesto. - División de Ciencias Básicas

Historia Filosofía y Organización del Cuerpo de Bomberos

Rescate, extricación y traslado de heridos. Perlas de los

Fondos Federales

Anexo lección 5