☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

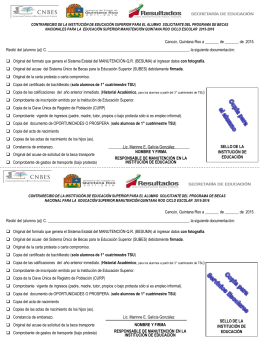

SOPORTES CONTABLES Y REQUISITOS

Documentos legales

Una empresa es una organización dedicada a actividades

FACTURACION

CONCEPTOS BASICOS.

Soportes de contabilidad

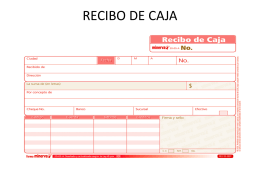

RECIBO DE CAJA

requisitos y documentos a entregar

inicio

REGLAMENTO DE COMPROBANTES DE PAGO

Diapositiva 1

OBJETIVO

Corporate 2 Template

COMPROBANTES FISCALES DIGITALES 2011

A. Recibo por Honorarios

Proceso de manejo de documentos

Contrarecibo

Instrucciones para el cierre y apertura contable

Renov@ un nuevo concepto comercial

Caso Pollos King (Sr. Walter Espinoza, gerente de Proyectos)

5924_mapa conceptual universidad de cordoba

Determinación de los planes de medios

Presentación de PowerPoint