☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Ingeniería

OBJETIVOS DE LA AUDITORIA ADMINISTRATIVA

CONTENIDO AUDITORES ISO 19011

Diapositiva 1

Diapositiva 1

Diapositiva 1 - Ing. Marianela Portillo B. | Ingeniero

Papeles de trabajo para la auditoria de sistemas computacionales

Control interno informatico(exposicion sindy)

CIMIENTOS CONCEPTUALES DE LA AUDITORIA

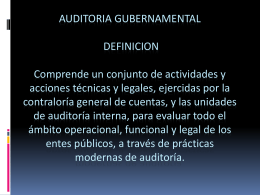

3. AUDITORIA GUBERNAMENTAL 3.1 DEFINICION Comprende un

AUDITORIA PSICOLOGICA

PLANEAMIENTO ESTRATEGICO DE LA AUDITORIA EXTERNA

PLANEAMIENTO ESTRATEGICO DE LA AUDITORIA EXTERNA

Descarga - Curso Auditoría II

Diapositiva 1

Diapositiva 1

AUDITORIA DE SISTEMAS

Evidencia Digital

Diapositiva 1

Diapositiva 1

Diapositiva 1 - :: Universidad Ecotec

Diapositiva 1