☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PLANEAMIENTO ESTRATEGICO DE LA AUDITORIA EXTERNA

Diapositiva 1

Diapositiva 1

PLANEAMIENTO ESTRATEGICO DE LA AUDITORIA EXTERNA

CONTENIDO AUDITORES ISO 19011

Diapositiva 1

OBJETIVOS DE LA AUDITORIA ADMINISTRATIVA

Diapositiva 1

Diapositiva 1

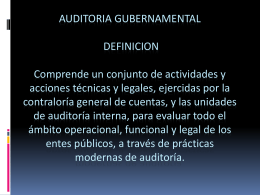

3. AUDITORIA GUBERNAMENTAL 3.1 DEFINICION Comprende un

Control interno informatico(exposicion sindy)

Mod 8 Plan de Manejo Ambiental

Exposicion de control