☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación - Superintendencia Financiera de Colombia

La AAI y el ERM

Presentación - Superintendencia Financiera de Colombia

Empalme-Perfíl Evolutivo - Inicio

Presentación - Superintendencia Financiera de Colombia

proyecto de convergencia a niif y nai

Presentación - Superintendencia Financiera de Colombia

OPERACIONES SUPERVISADAS

Guía para tramitar una queja ante la Superintendencia Financiera

Coberturas, Medicina Prepagada Colpatria

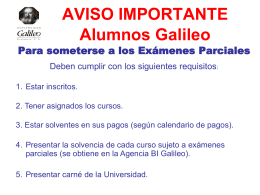

Aviso de Exámenes Parciales

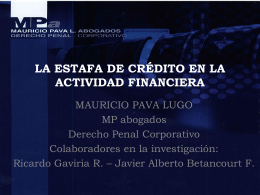

LA ESTAFA DE CREDITO EN LA ACTIVIDAD

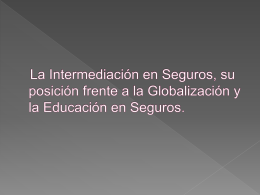

La intermediación en seguros, su posición frente a la globalización

Diferencia de Cambio

Objetivo de la IAIS sobre reconocimiento mutuo

Gobierno Corporativo