☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

La AAI y el ERM

Blue Lights Template

Diapositiva 1

Empalme-Perfíl Evolutivo - Inicio

Presentación - Superintendencia Financiera de Colombia

dia5

bajar 876 kb presentación de PowerPoint

Solvencia - Valuación de Pasivos y Aplicación de la

Clausura

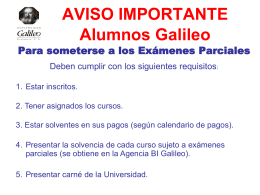

Aviso de Exámenes Parciales

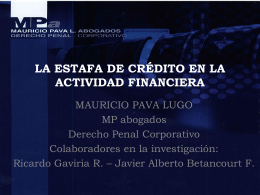

LA ESTAFA DE CREDITO EN LA ACTIVIDAD

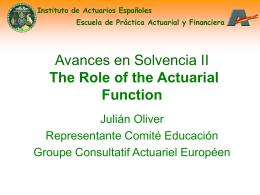

The Role of the actuarial Function

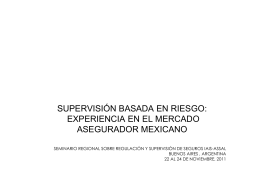

SUPERVISIÓN BASADA EN RIESGO: EXPERIENCIA EN

Supervisión Basada en Riesgo