☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Estimación de la prima de control / decisiones claves

Diapositiva 1

Diapositiva 1

Diapositiva 1

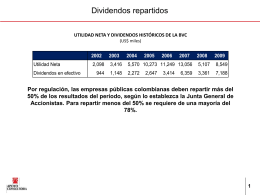

Dividendos repartidos

Diapositiva 1

Diapositiva 1 - Bolsa de Valores de Lima

Cómo invertir en la Bolsa de Valores de Lima – Jorge

Diapositiva 1 - Bolsa de Valores de Lima

Proyecto IR 2010 - Bolsa de Valores de Lima

los pozos

Presentación de PowerPoint - La Verdad nos hace libres y da

Administración Capital Trabajo (presentación Power Point)

instrucciones para realizar el pago de los cursos bvc

MEMORIA ANUAL 2013 - Bolsa de Valores de Lima

VALOR INTRÍNSECO VERSUS PRECIO DE MERCADO

solicitud de clientes descuento pronto pago

SUPERINTENDENCIA DE ASUNTOS SOCIALES

Valoración de empresas

Interés simple, ordinario, con tiempo real - ivn

Descargar Informe []

Descuento tributario por impuestos pagados en el exterior

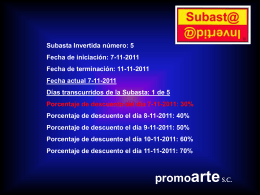

Subasta - Promo Arte

![Descargar Informe []](http://s1.slideshowes.com/store/data/000014261_1-8757ec40b283937a9bc11dc37a390441-260x520.png)