☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Proyecto IR 2010 - Bolsa de Valores de Lima

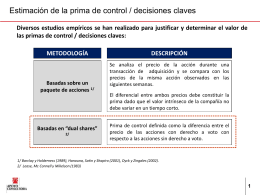

Estimación de la prima de control / decisiones claves

Impuesto a la Renta

Los negocios y el riesgo país.

principales modificaciones tributarias para el 2010

Diapositiva 1

Presentación de PowerPoint

Cómo invertir en la Bolsa de Valores de Lima – Jorge

El Mercado de Activos Financieros

Diapositiva 1