☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONTROL INTERNO

DISEÑO DE TERRITORIO DE VENTAS

metodo inductivo

METODOS PARTICULARES MATEMATICO FILOSOFICO

Láminas, Click para Descargar

DERECHO CONSTITUCIONAL I

AUDITORIA PSICOLOGICA

View/Open - DSpace at Universia

METODOLOGIA DE LA INVESTIGACION

Diapositiva 1

CIENCIA DE LA HISTORIA DEL DERECHO

¿De qué idioma proviene la palabra filosofal?

HISTORIA DE LA INVESTIGACION DE MERCADOS EN EE.UU

EL CONOCIMIENTO CIENTÍFICO

Presentación de PowerPoint

Salud y Docencia

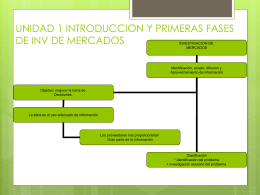

UNIDAD 1 INTRODUCCION Y PRIMERAS FASES DE INV DE

Diplomado en Desarrollo de Habilidades Gerenciales

Diapositiva 1 - Policlinico Antonio Maceo

BOLILLA II

Auditoria en Redes

CANAL DEL PULMON - .:: Universidad Privada Norbert …

Des