☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

BOLILLA II

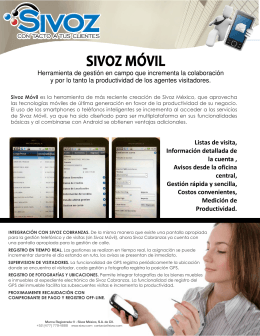

(Folleto de Sivoz M\363vil v1.pub)

Estructuras, Organización y Control Interno

AUDITORIA PSICOLOGICA

Diapositiva 1

Diapositiva 1

Scores de Cobranzas

¿Cómo operar con este servicio?

Exposicion de control

Factores de riesgo de control

Diapositiva 1

SICC Sistema Integral para Centros de Capacitación

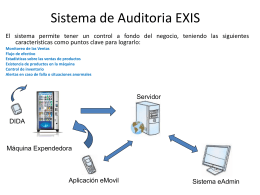

Sistema de Auditoria EXIScas t

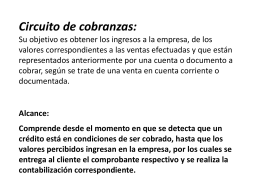

Circuito de cobranzas: Su objetivo es obtener los

AUDITORIA GENERAL DE LA NACION

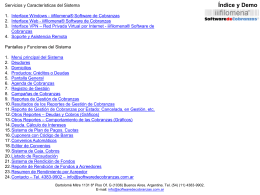

iiifilomena® Software de Cobranzas

CONTROL INTERNO

Auditoria en Redes

Administración de Compras y Abastecimiento

ADD - KwARP, erp, factura electronica, facturacion

folleto cobranzas agencias recobro

operaciones financieras internacionales

CONTABILIDAD BASICA UNIDAD III