☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Habilitación profesional II

Punto de Equilibrio - IMPULSA Puebla Tlaxcala

Mi negocio

Eco y emp-Costos

COSTOS - Mag. Bernardo Nieto Castellanos | Just

Como Manejar Tus Finanzas

ESTIMACION DE COSTOS

Acuerdo Orange

COSTO_DE_OPORTUNIDAD

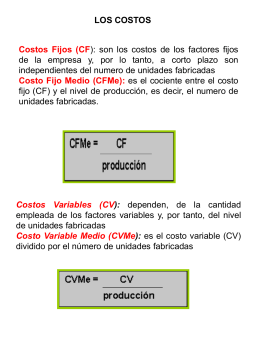

Costo Fijo Medio (CFMe)

decisiones estrategicas sobre los canales de

Diapositiva 1 - WIKIPORTAFOLIO5

Costos Variables - Ramos UTFSM - Universidad Técnica Federico

BIENES DE USO - Facultad de Ciencias Económicas

Micro y Macroeconomía

www.corporiente.edu.co

www.corporiente.edu.co

ACCESORIOS C & J

PUNTO DE EQUILIBRIO - casodenegocios