☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

COSTOS - Mag. Bernardo Nieto Castellanos | Just

Diapositiva 1

Matemáticas Conjunto unitario y conjunto vacío

UNIVERSIDAD COOPERATIVA DE COLOMBIA

PUNTO DE EQUILIBRIO

costos y precios en el comercio internacional

COSTOS Y PRECIOS EN EL COMERCIO INTERNACIONAL

feparunsa.files.wordpress.com

ESPECIALIZACION EN GESTION INTEGRADA QHSE (Quality

Clase Practica 04 - Costos v13.08

Decisiones de Distribución

Martha Rogers2

Costes de produccion

CONTABILIDAD - Escuela Sindical

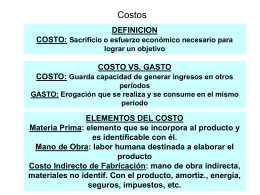

Costos Toma Decis

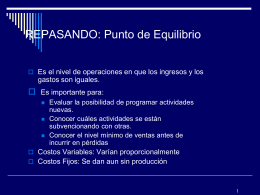

Punto de Equilibrio

Punto de Equilibrio - IMPULSA Puebla Tlaxcala

COSTOS OPERACIONALES

3 clasificacion de costos

UTILIDADES

Presentación de PowerPoint

decisiones estrategicas sobre los canales de

Costos - .:: GEOCITIES.ws