☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Caja

Presentación Vales de Despensa ECOVALE

Actividades Culturales

Presentación PowerPoint · Unidad 12 - McGraw-Hill

Estado de Flujo Efectivo

3 Horacio Curien - Argentina

TEORÍA DE LA PARTIDA DOBLE

Pasivos A Corto Plazoç

Interés compuesto. - División de Ciencias Básicas

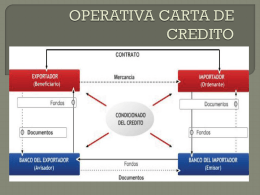

OPERATIVA CARTA DE CREDITO

Presentación de PowerPoint

DECÁLOGO DEL BUEN ADMINISTRADOR

grados, posgrados y manutención/movilidad/equipos informáticos

Cuentas por Cobrar

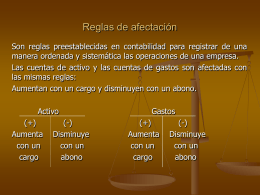

Reglas de afectación

aquí

Diapositiva 1 - ::.. CAL ACADEMICA

PROPIEDADES, PLANTA Y EQUIPO, NIC 16

PARTIDA DOBLE

Integración del Precio Unitario

Slide 1

activo fijo

informe Seguimiento FEESL Septiembre 2010