☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PROPIEDADES, PLANTA Y EQUIPO, NIC 16

3 Horacio Curien - Argentina

NIC16 Propiedad Planta Equipo

Caja

ACTIVO FIJO - Consejo de Contadores

seccion 11

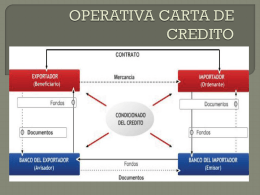

OPERATIVA CARTA DE CREDITO

Presentación de PowerPoint

PIB (Producto Interno Bruto) y PNB (Producto Nacional Bruto)

grados, posgrados y manutención/movilidad/equipos informáticos

INGRESOS: