☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Presentación de PowerPoint

SOFOMES - Asofom

Cómo está integrado Buró de Crédito?

Diapositiva 1

Recuperación de Cartera Vencida

INSTRUCTIVO PARA INTERPRETAR REPORTE

Diapositiva 1

Diapositiva 1 - Empresa de Acueducto de Bogotá

Administracion_de_Capital_de_Trabajo

Antecedentes de la Informática

Formulario Matrícula TOEFL - Quality Leadership University

Efecto Riqueza Negativo * Los patrones de consumo

Riesgo y rendimiento.

PPT - Asociación de Bancos de México

como atender las zonas rurales y alcanzar la sostenibilidad

Vivienda Abandonada

5. Resultado financiero

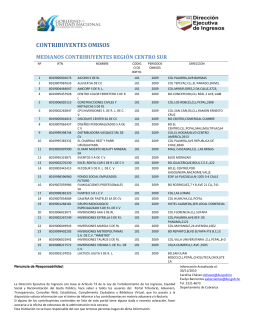

CONTRIBUYENTES OMISOS - Dirección Ejecutiva de Ingresos