☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Efecto Riqueza Negativo * Los patrones de consumo

Presentación conferencia de prensa 30 enero 2015

argentina

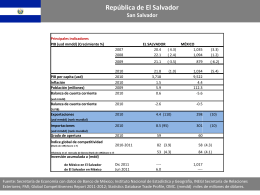

El Salvador - Secretaría de Economía

Presentación de PowerPoint

Muéstrame un obrero con grandes sueños y en él encontrarás un

Descargar Itinerario

Presentación de PowerPoint

Relevancia económica de las reuniones en México

Felipe Rosas 14dic

Exposicion Boris Solar, Conferencia del Distrito, Abril

DINERO E INFLACION - UCEMA | Universidad del CEMA

Análisis y Estrategia - Profesionales de Bolsa

Title (Type First Initials Cap)

El rol de CAF en el sector privado

Diapositiva 1

Presentación Sr. Julio Moura

Presentación de PowerPoint

Mesa redonda privada Retos del comercio exterior

Diapositiva 1