☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

UNIDAD 2

La palabra organización tiene distintas connotaciones

INTRODUCCIÓN A LA ÉTICA

VALORES ETICOS

Integrando la Etica en las Compañías

vivir conforme a principios éticos.

Pensando la Ética en la empresa

F de Fisher - WordPress.com

Estadística y Probabilidad I

INDUCCIÓN NUEVO PERSONAL

etica profesional - Lic. Angélica Cabanas

Análisis de varianza

Teoría del desarrollo moral de Lawrence Kohlberg

¿POR QUÉ HOY LA BIOÉTICA? - Jornada de Homenaje al

Hipótesis e dos muestras

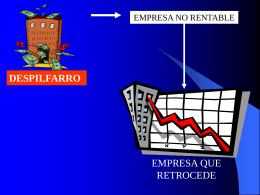

REDUCCIÓN DE COSTOS

Los sellos éticos (Orgánicos, ecológicos y de comercio justo)

Distribuciones de Probabilidad

Como escribir y publicar un artículo científico

ANÁLISIS MULTIVARIANTE

Diapositiva 1 - .:: Intelectum Consultores