☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

kimberly-clark-de-meexico-badillo-fuentes-juan-jose

Presentación de PowerPoint

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

NIC 13 - ale-luperareto

Diapositiva 1 - competitividad

Diapositiva 1

Introducción a la Contabilidad y los Estados

Diapositiva 1

Presión

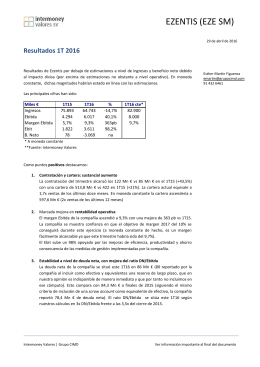

Resultados Ezentis 1T16

Análisis de estados financieros bajo NIIF pymes

EFFICIENTSOFT

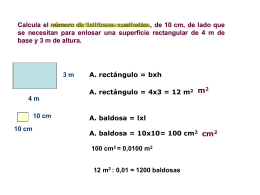

Problemas de áreas

Diapositiva 1

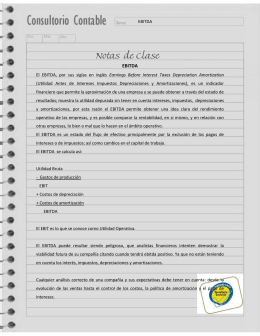

Nota de clase 3: Ebitda

Slide 1

LIBROS CONTABLES

Diapositiva 1 - VEDRUNA VINALESA

Pasivos a Largo Plazo

MCU - VEDRUNA VINALESA

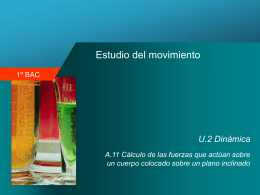

¿Qué fuerzas actúan sobre un cuerpo colocado sobre un plano

la educación financiera

Reestructuras y consolidaciones financieras