☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

Diciembre 2014

CONTADURIA PUBLICA - ContabilidadTurismo

EFFICIENTSOFT

INSTITUTO EDUCATIVO DE LA CUENCA DEL PAPALOAPAN.

Diapositiva 1 - competitividad

El objetivo y las decisiones financieras

ANALISIS FINANCIERO

Activos intangibles Esta Norma revisada sustituye a la NIC 38

Diapositiva 1

Introducción a la Contabilidad y los Estados

Diapositiva 1

fedeganorte - Senado de la República

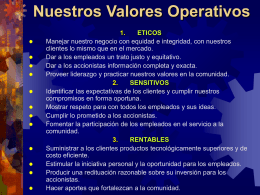

Nuestros Valores Operativos

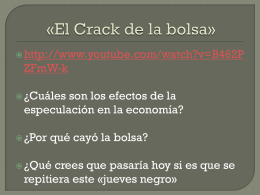

Clase 9: El Crack de la bolsa

PowerPoint Template

kimberly-clark-de-meexico-badillo-fuentes-juan-jose

EQUIPO: NO 3

Diapositiva 1 - Bienvenido a Libroweb — LibroWeb

Diapositiva 1

RAZONES FINANCIERAS

Diapositiva 1