☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Análisis de estados financieros bajo NIIF pymes

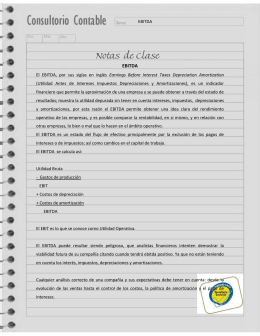

Nota de clase 3: Ebitda

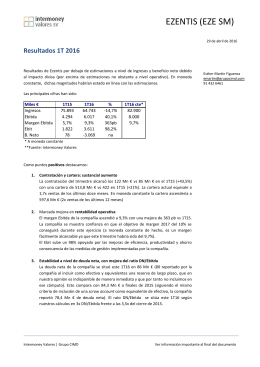

Resultados Ezentis 1T16

Presentación de PowerPoint

Reestructuras y consolidaciones financieras

Diapositiva 1

Concepto EBITDA 2005

kimberly-clark-de-meexico-badillo-fuentes-juan-jose

Presentación de PowerPoint - Superintendencia de Compañías

Diapositiva 1 - Ezentis | Gestión de

Presentación Tamaño: 5.608Mb Formato

COSTOS Y MEJORA CONTINUA - DESARROLLO

Contabilidad a base de efectivo

Diapositiva 1 - Bolsa de Valores de Lima

Presentación de PowerPoint

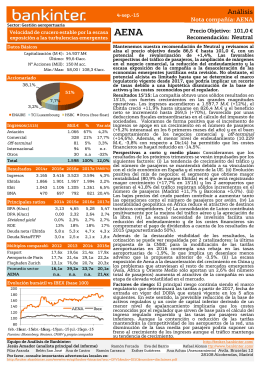

Análisis - Bankinter

Document

La Adopción de las NIIF en Europa y en España.

Descargar PDF

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

(Microsoft PowerPoint - PRESENTACI\323N BOLSA

Diapositiva 1

Diagnóstico - Asesoria Tributaria y FInanciera