☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

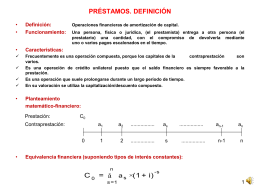

DGI (en autos Telec. Int. Telintar S.A.)-(TF 20.343-I)

Diapositiva 1

Presentación carrera de autos (1)

AMDA 7 - aladda

Funciones en lenguaje C

Señales ()

¿Necesitan los enfoques de los países

Presentación (Powerpoint)

Procesos

El Lenguaje C++.

Presentación de PowerPoint - Banco de Previsión Social

ppt

Recurso de Reposición.

Sin título de diapositiva

DISPOSICION DE FONDOS A FAVOR DE TERCEROS

GOLPE DE CALOR

Más información

Resultados Clínicos

Cadenas y apuntadores

Javier Sanz-Valero