☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Resumen Tablero de control y Caso telefonica

Document

Tableros Interactivos

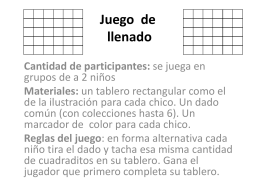

Juego A

CURSO DE REFRIGERACION REFRIGERANTES Y EL …

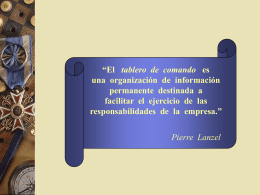

TABLERO DE CONTROL DE MANDO DE INVERSIONES

Diapositiva 1

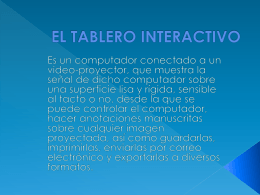

El Tablero Interactivo

Picsa control - Bombas y Sistemas de Veracruz S.A. de C.V.

Clase 5 - Control de gestión Tablero de Comando

g_06_1 guía de uso del tablero de indicadores

Clase1-Introd

EL TABLERO DE AJEDREZ

Crear un blog - Tutorial por Sandra Crucianelli

Tipos de tableros de distribución

File - Direccion General

EL AJEDREZ

Encuesta Telefónica

serpiente en power point

Donde vamos encontrarnos?

Sin título de diapositiva

CABLEADO ELECTRICO 2013