☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Internet

COMERCIO ELECTRÓNICO

Paraguay Y Uruguay - Imagina-en

Presentación de PowerPoint

UAG Ecologia Marina

PARAGUAY - Portal da Indústria

Desarrollo de bases de datos y tablas de composición de alimentos

código de ética del ministerio de educación y cultura de la república

Reunión Preparatoria de la XXII RMSM-EA

Diapositiva 1

POWERING PROGRESS™

Importancia de la Agroindustria PARAGUAY 2020: ¿UN PAIS

Acuerdo MERCOSUR

Origen de la educación basada en Web

¿VENDER DIRECTAMENTE?

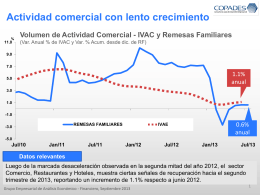

Actividad comercial con lento crecimiento

Diapositiva 1

modelos de optimización restringida

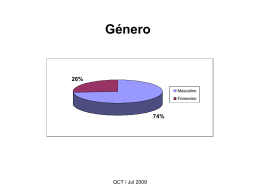

Diapositiva 1

cnsf - ASSAL

Conferencia

competencia en el mercado de carne y lacteos

FORMACIÓN PROFESIONAL A DISTANCIA on line Y PRESENCIAL