☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Valuación de inventarios agropecuarios

Diapositiva 1

Valuación de empresas y creación de valor

Análisis y valuación de puestos

Diapositiva 1

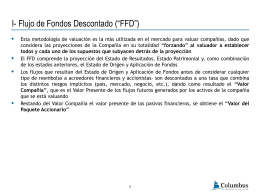

Slide 1

modalidades de solucionar crisis emrpesarias

No Slide Title

Liberación - Infonavit

Diapositiva 1 - iProfesional

El valor razonable es el valor ideal para las cuantificaciones

Diapositiva 1

NIF C-2 INSTRUMENTOS FINANCIEROS

Curso de Valuación de Puestos

LA COLONIA EN CHILE

Técnicas Actuariales y Financiamiento de la Seguridad Social

el "gasto"

BIENES DE USO - Facultad de Ciencias Económicas

Una concepción minimalista y garantista de la presunción

Solvencia - Valuación de Pasivos y Aplicación de la

Solvencia - Valuación de Pasivos y Aplicación de la

Diapositiva 1

Diapositiva 1