☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

modalidades de solucionar crisis emrpesarias

Registro contable

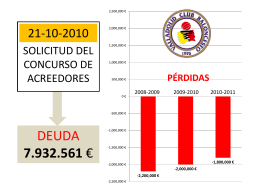

E L S A L V A T A J E D E L A E M P R E S A

Diapositiva 1

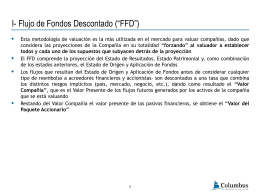

Valuación de empresas y creación de valor

Registro contable

Análisis y valuación de puestos

Diapositiva 1

Necesidad de Derecho Concursal

Valuación de inventarios agropecuarios

Diapositiva 1

Slide 1

No Slide Title

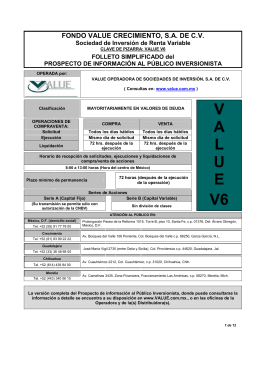

Folleto VALUE V6 Dic 2012

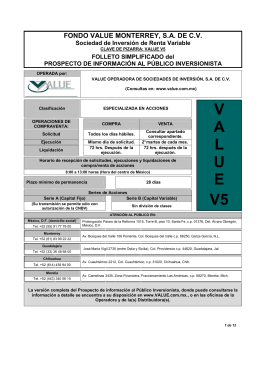

Folleto VALUE V5 DIC 2012