☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Costos y Gestión en Empresas de Servicios

Comportamiento de las empresas de la CAPV respecto a …

Gestion de la calidad

GESTION DEL CAMBIO ORGANIZACIONAL

LOS SERVICIOS EN LA SOCIEDAD Y EN EL MUNDO DE LA …

La peste in Manzoni e non solo

Ver presentación

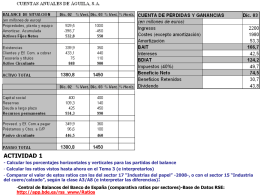

BALANCE SITUACIÓN INICIAL

medición de la rentabilidad en las investigaciones sobre

Diapositiva 1

Estudio Sectores® de DBK

Gestion de Seguridad, Salud Ocupacional y Medio Ambiente

Concursos de Encasillamiento

Capacidad crear innovación con tejido empresarial 2

Diapositiva 1

Document

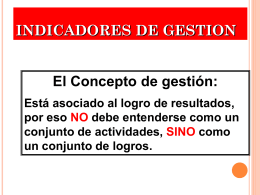

INDICADORES DE GESTION

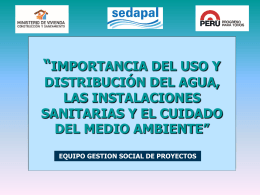

IMPORTANCIA Y USO RACIONAL DEL AGUA, Y CUIDADO …

aledelobelle.files.wordpress.com

Diapositiva 1

Diapositiva 1

aledelobelle.com

Diapositiva 1