☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Dinero endógeno

EQUILIBRIO EN EL MERCADO DE BIENES

Dinero, tasa de interés y tipo de cambio 2

Presentazione di PowerPoint - TMyPF-UNAM

Instrumentación de la Política Monetaria en el Banco de México

La política monetaria. La demanda de dinero. El dinero y la tasa de

Clase 10 demanda y oferta de dinero

Segundo Panel - 1004 - Consejo Económico y Social

2. Tipos de interés nominales y reales. El efecto Fisher.

TEMA 3

Canales de Transmisión de la Política Monetaria

El dinero, el sistema bancario y el banco central. El significado del

POLÍTICA MONETARIA - Banco de Guatemala

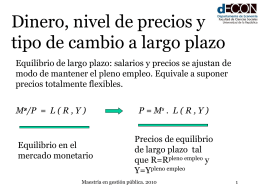

Dinero, tasa de interés y tipo de cambio

Diapositiva 1

TEMA 5. La economía monetaria

Keynes y el motivo financiero: un análisis

¿CUÁL CONCEPTO USAR?

Y n

Argentina antes, durante y después de la crisis de 2001

Prof. Dr. J. Carles Maixé Altés DATOS GENERALES

Mercado de valores en Costa Rica

ZONA FRANCA