☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

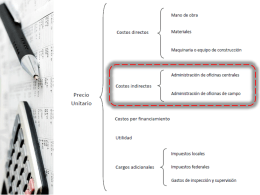

costo indirecto

Unidad III y IV COSTOS INDIRECTOS (Apuntes en pptx)

NIO-0300 Actividades Preliminares de Construcción

Elementos_del_costo

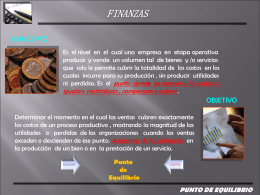

¿Para qué hacer un Presupuesto de Gastos Indirectos de

Diapositiva 1 - competitividad

Diapositiva 1

Soluciones propuestas

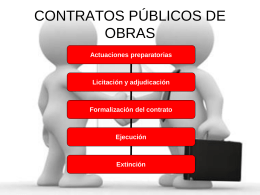

CONTRATO DE OBRAS

Objetivos del curso

Teoría de la relevancia - DEU-NA

HECHOS Y OPINIONES - Profe ÁLVARO GARCÍA Lenguaje y

Comencemos con una creencia - posgrado en administración

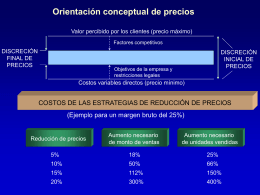

Proceso de fijación de precios

Cómo Responder Preguntas de Prueba

Medidas de seguridad a Implementar en Campamentos

Diapositiva 1 - Software Especializado En Contabilidad De

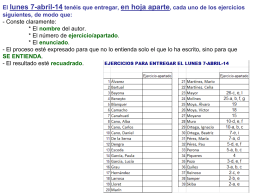

El martes 19-nov-13 tenéis que entregar, en hoja aparte, cada uno

Condiciones de trabajo y productividad - InEA

EL GERENTE GENERAL

Capítulo 4 Actos de Habla

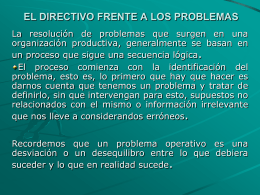

EL DIRECTIVO FRENTE A LOS PROBLEMAS

presentacion analia2 - Diseño de la Propuesta de mejora institucional