☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EL GERENTE GENERAL

¿Para qué hacer un Presupuesto de Gastos Indirectos de

Sistemas de Operaciones - Colegio Gimnasio del Norte

Diapositiva 1 - competitividad

costo indirecto

Objetos directos, indirectos y los dos juntos

Objetos directos, indirectos y los dos juntos

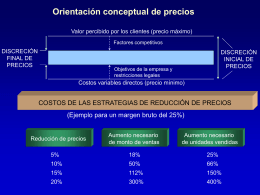

Proceso de fijación de precios

Sistema de Declaración y Seguimiento de Residuos Peligrosos

Condiciones de trabajo y productividad - InEA

Diapositiva 1

MUNICIPIO DE HERMOSILLO: TOTAL DE EMPRESAS POR CLASE

FOLLETO A.T.C. 2013

Folleto Informativo

Folleto Informativo