☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

vínculo - Universidad Nacional de Mar del Plata

IMPUESTO A LAS GANANCIAS

IMPUESTO A LAS GANANCIAS

Ganancia - Alejandro Valle Baeza

Modificacion al Regimen de Retencion Sueldos

Retencion sobre sueldos

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

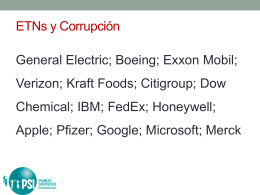

Español: ETNs y corrupción (PPT)

Marco Conceptual y NIC 1

MONOTRIBUTO - Bienvenidos!!

el "gasto"

SECCION 5 y 6 - seminariodecontabilidad.ues

TapenSinhaIncertidumbreActuarium2007

elcomercio entre china y méxico ¿ganancias para - red alc

Slide 1

Ganancia - Alejandro Valle Baeza

Dinero: teoría marxista

Cálculo de Carga de Enfriamiento

Descarga

varios procedimientos de fijación de precios

Contabilidad Financiera I EQUIPO 12

Exposición NIC 33

ORACION + FE = ALMAS - ministeriolaesperanzaesjesus.com