☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

lavado de activos de origen ilicito financiamiento del

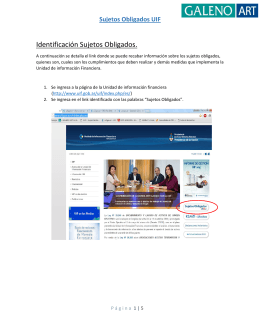

Sujetos Obligados UIF

Slide 1

Diapositiva 1 - PrensaEconomica

Presentación de Conozca Su Cliente

Diapositiva 1

Diapositiva 1

Módulo 7 Unidad de Inteligencia Financiera

RESOLUCIÓN NORMATIVA (Agencia de Recaudación de la

Diapositiva 1 - Home

SUJETOS NO OBLIGADOS

Persona Física y Jurídica

PRINCIPALES TIPOLOGÍAS DEL LAVADO DE

Información Pública Clasificada

ABC_DEL_LA - Superintendencia de Sociedades

RESPONSABILIDAD PENAL EN ACCIDENTES DEL TRABAJO

Ley de Acceso a la Información Pública

presentacion

Lavado de Dinero en los Mercados de Valores y Capital Estudios de

VIOLENCIA DE GENERO

IMPUESTO A LA RENTA

a) Muerte Real (o Natural)

Manual de Procedimientos Resolución 30/2011 UIF y Modificatorias