☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Cajas Municipales de Ahorro y Crédito

www.regionlalibertad.gob.pe

Participación de Mercado en Colocaciones

Participación de Mercado en Colocaciones - Julio

OPERACIONES ACTIVAS Y PASIVAS

Planteo de ecuaciones

Foromic Big data panel

MASTER-A

PRINCIPIOS DE LA NUEVA LEY GENERAL

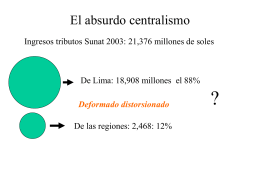

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

Diapositiva 1 - Sierra Exportadora

Walter Torres Kong

TOTAL - Apeseg

Factoring Internacional Expositor Jean Paul Coloma

EL CONTRATO DE FACTORING

regimenes tributarios

Diapositiva 1 - mi centro educativo

Ministro del Interior - Congreso de la República del Perú

Informe de Gestión

Presentación de PowerPoint

- MIX Market

TEORÍA DE LA PARTIDA DOBLE