☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PRINCIPIOS DE LA NUEVA LEY GENERAL

Cajas Municipales de Ahorro y Crédito

Diapositiva 1

Participación de Mercado en Colocaciones

Participación de Mercado en Colocaciones - Julio

OPERACIONES ACTIVAS Y PASIVAS

Walter Torres Kong

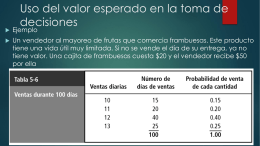

Uso del valor esperado en la toma de decisiones

Producto en polvo estudiado especialmente para la

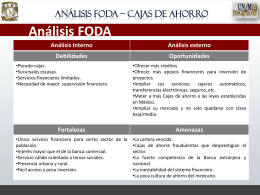

FODA-Cajas de ahorro - Seminario de Estrategia Empresarial

El diagrama de cajas

Información en Diapositivas Aquí

Saber decidir cuenta

Estadística y Probabilidad I