☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

regimenes tributarios

El Nuevo Régimen Único Simplificado (Nuevo RUS)

Diapositiva 1 - FECOOPSE R.L.

MASTER-A

ACCIONES JUDICIALES EN DEFENSA DE LOS …

RETENCIONES-PERCEPCIONES-RECIBO POR HONORARIOS

IMPUESTO DIRECTO A LOS HIDROCARBUROS

Diapositiva 1 - Liderazgo y Gestion de Personas

Diapositiva 1

LA ENERGÍA A NUESTRO ALREDEDOR

Participación Ciudadana en las actividades de Hidrocarburos

¿Cocinar con desechos?

Problemática planteada con la Conversión de los Convenios

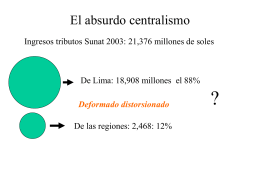

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

Presentación de PowerPoint - Superintendencia de Sociedades

Líquidos inflamables y combustibles

SUNAT