☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

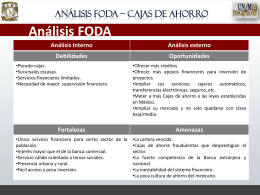

Cajas Municipales de Ahorro y Crédito

ITINERARIOS

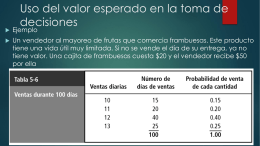

Uso del valor esperado en la toma de decisiones

INFORME COMPARATIVO JULIO 2012

FODA-Cajas de ahorro - Seminario de Estrategia Empresarial

El diagrama de cajas

Información en Diapositivas Aquí

Saber decidir cuenta

Diapositiva 1 - Cámara de Comercio de Lima

Estadística y Probabilidad I

www.regionlalibertad.gob.pe

No Slide Title - Grevson International Water

Diapositiva 1

Proporciones

Participación de Mercado en Colocaciones

Participación de Mercado en Colocaciones - Julio

PRINCIPIOS DE LA NUEVA LEY GENERAL

PPT - Universidad Centroccidental "Lisandro Alvarado"

Slide 1

OPERACIONES ACTIVAS Y PASIVAS

Transferencia Primaria y Acta Entrega

Foromic Big data panel

Presentación 3: Orientación Requerimiento Elaboración del Inventario